STRATEGY (MSTR) “永久保有” 方針転換の深層分析

個人的な見解・・・・・・

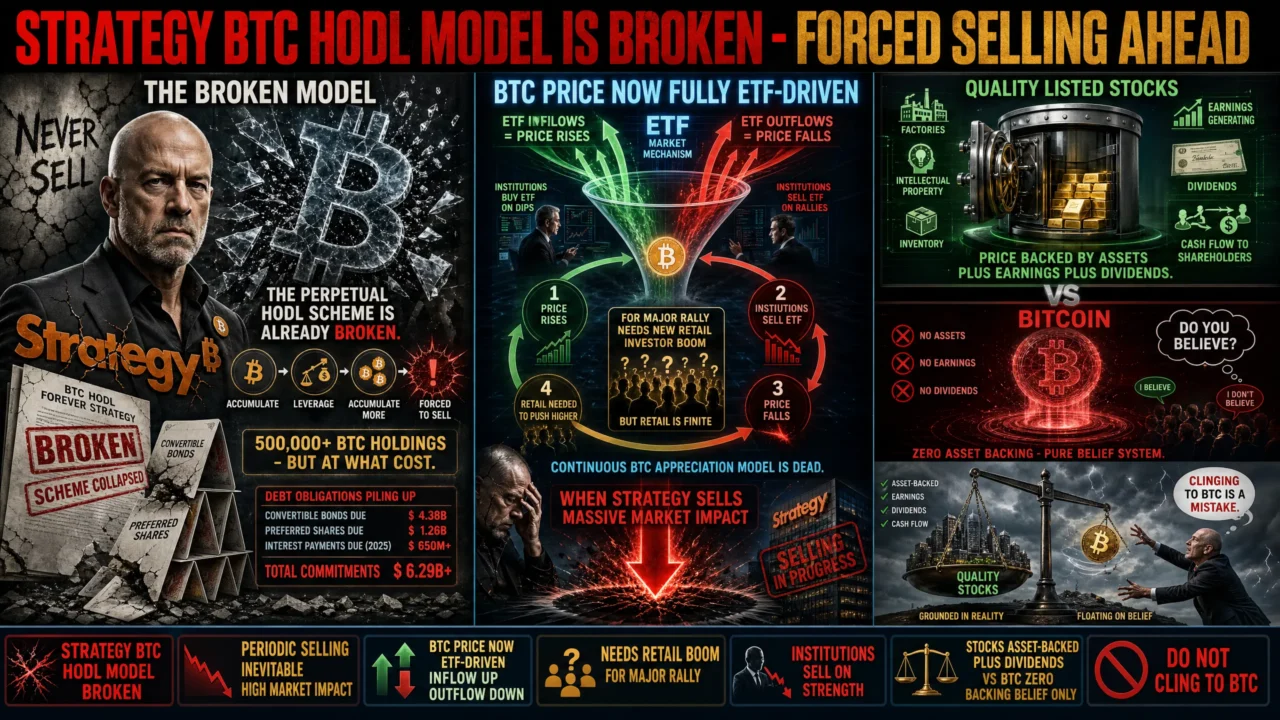

ストラテジー社は今後今まで調達した資金への配当、利払いのためにBTCを随時売却せざるを得ないでしょう。事業モデル自体が限界にあると考えられます。

ストラテジーの最初のBTC売りは市場のショックを与える可能性も高いですが、BTCの価格自体は機関投資家の現物ETFへの資金流入、流出によって左右されると考えるべきです。

そしてBTCの大きな上昇にはアメリカの個人投資家の資金の大量流入、ブームが必須となります。

BTCを永遠に上昇する資産とは考えず、今後は安値で購入、高値で売却を行うことが正しい投資判断だと考えています。

そして配当があり、株価の裏付けとなる資産があるアメリカの上場株の方が断然有利な投資ができると考えています。なんといってもAIによる詳細分析が可能な時代ですので。BTCへの資産配分は以前と比較して今後は大きく減らしていきます。

Bitcoin市場・財務・BTC価格変動への影響レポート

| レポート作成日

2026年5月7日 |

BTC保有量

818,334 BTC |

Q1 2026 純損失

-$12.54B |

1. 事件の概要:「永久保有」ドクトリンの崩壊

2026年5月5日、Strategy (MSTR) は2020年以来初めて「Bitcoin売却の可能性」を公式に認めた。これは同社の根幹をなす「Never Sell(永久保有)」原則の史上最大の方針転換である。

1.1 何が変わったのか

Strategy(旧MicroStrategy)は2020年8月にBitcoinを主要な財務準備資産として採用して以来、「絶対に売却しない」という姿勢を一貫して維持してきた。会長のMichael Saylorは「Bitcoinに投資することは一方通行のチケット」と表現し、永続保有を標榜してきた。

しかし2026年5月5日のQ1 2026決算説明会において、Saylorは以下の発言を行い、市場に衝撃を与えた:

“We will probably sell some bitcoin to pay a dividend just to inoculate the market and send the message that we did it.”(配当支払いのためにBitcoinを一部売却する可能性が高い。市場への啓発として行うかもしれない)

CEO Phong Leも続けて:

“We will sell bitcoin when it’s advantageous to the company. We’re not going to sit back and just say, ‘We’ll never sell the bitcoin.'”(会社に有利な場合はBitcoinを売却する。もはや永遠に売らないとは言わない)

1.2 方針転換の核心

この転換の最重要ポイントは「蓄積から能動的バランスシート管理へ」の哲学的シフトである。Saylorは不動産デベロッパーのアナロジーを用い、「信用でBitcoinを買い、価値上昇を待ち、必要時に売却して配当を払う」という新モデルを提示した。

新たなKPI「Bitcoin per Share(BPS)」が重要指標となり、総保有量が減っても1株当たりのBTC露出度が高まれば許容するというロジックに変化した。

| 旧方針(2020~2025年) | 新方針(2026年~) |

| 永久保有(Never Sell) | 状況に応じた能動的売却 |

| KPI:総BTC保有量 | KPI:1株当たりBTC(BPS) |

| 受動的蓄積モデル | 能動的トレジャリー管理 |

| 配当義務を株式発行で対応 | BTC売却も選択肢に含める |

| 「信念」ベースの投資 | 「利回り」ベースの財務運営 |

2. 方針転換の原因:財務的・構造的背景

2.1 Q1 2026の壊滅的な財務結果

2026年第1四半期において、StrategyはBitcoin価格の急落(約20%超の下落)を受け、史上最大規模の損失を計上した。これはGAAP会計基準のデジタル資産公正価値評価(ASC 820)による非現金的な評価損が主因である。

| 財務指標 | Q1 2026実績 |

| 総収益 | $124.3百万(前年比+11.9%) |

| 粗利益率 | 67.1% |

| デジタル資産評価損(非現金) | -$14.46十億 |

| 営業損失 | -$14.47十億 |

| 当期純損失 | -$12.54十億(社史上最大) |

| 現金・同等物 | $2.21十億 |

| BTC保有量(2026年5月3日時点) | 818,334 BTC ($64.14十億) |

| BTC平均取得コスト | $75,537/BTC |

| YTD BTC Yield | 9.4% |

図3:資本構成の概要と四半期純損益の推移

2.2 膨張する負債と配当義務

Strategyの財務構造は急速に複雑化しており、2026年の年間配当・利払い義務は約$1.5十億に達している。この巨額の固定費用が流動性圧力の源泉となっている。

- 転換社債(Convertible Notes):残高約$8.165十億(長期)

- 優先株式(STRK/STRC/STRF):時価総額合計約$8.5十億

- 年間配当・利払い義務:約$1.5十億(USD準備金で約18ヶ月分をカバー)

- 2027~2028年に集中する転換社債の償還期限:$4.1十億

図4:ストラテジー社の債務償還スケジュール(2026~2031年)

警告:2027年9月に$1十億の転換社債の最初のプット・オプション行使日が到来する。BTCとMSTR株価が低迷している場合、現金での債務返済またはBTC売却を余儀なくされる可能性がある。

2.3 S&P格付:ジャンク債認定の衝撃

2025年10月、S&P Global Ratingsがストラテジーにジャンク(投資不適格)格付けを付与した。これは「事業の多様性が低い」「転換社債の償還期限とBTC下落が重なった場合の強制清算リスク」を理由としている。

アナリストRich Rosenblum(GSR)は「今回の方針転換は信念の変化ではなく戦術的調整」と評し、Derek Lim(Caladan)は「ジャンク格付けがno-sellスタンスの変化を予告していた」と述べた。

2.4 NAVプレミアムの圧縮

MSTRの株価はBTC純資産価値(NAV)に対するプレミアムで取引されることを前提に、「株式発行→BTC購入」の資本サイクルを回していた。しかし株価がATH($543)から66%超下落し、このサイクルの効率が著しく低下した。VanEckの分析によれば、NAV倍率が1.22倍を下回ると、株式発行よりBTC直接売却の方が株主価値向上に有利となる。

3. MSTRのBTC購入と市場価格への影響:過去の分析

3.1 BTC保有量の急激な拡大史

Strategyは2020年8月の初回購入以来、一貫してBitcoinを買い増し続けた。特に2024~2025年の強気相場において、年間234,000 BTC超(社史上最大)を調達するなど積極姿勢が際立った。

図1:Strategy (MSTR)のBitcoin保有量の推移(2020年~2026年Q1)

3.2 主要な購入イベントとBTC価格変動

| 期間 | 購入額・規模 | BTC価格 | 市場への影響 |

| 2020年8~12月 | 計約$1.15B・70,470 BTC | $11,000→$29,000 | 機関投資家参入の「先導」として市場の強力な買い材料に |

| 2021年6月 | $489M・13,005 BTC | $37,617(平均) | 中国規制後の下落局面での買い支え、短期反発に寄与 |

| 2022年11~12月 | 2,395 BTC購入・704 BTC売却 | $17,000近辺 | FTX崩壊後の底値圏。この期間唯一の小規模売却(税務目的) |

| 2024年11月 | $2.03B・27,200 BTC | $74,463(平均) | Trump当選効果と相まってBTC急騰。MSTRも$543のATH達成 |

| 2026年Q1 | $5.5B・89,600 BTC(社史上2番目の大規模) | 20%超の下落局面 | 大量購入でも下落を止められず。市場支配力の低下が明確に |

図2:MSTRのBTC購入規模(百万USD)とBTC市場価格の推移

3.3 なぜMSTRの買いがBTC価格を動かしにくくなったか

2024~2025年初頭においてMSTRの買いは市場全体の最大約9%のネットフローを占め、相場へ実質的な影響を与えていた。しかし2026年に入ると以下の要因により影響力は著しく低下した:

- 米国現物Bitcoin ETFの資産規模拡大(ブラックロックIBITだけで3兆円超の運用)

- 機関投資家の直接BTC保有・ ETF保有への移行により、MSTR株を「BTCプロキシ」として使う需要が減少

- Bitcoin実現時価総額が2月以降$29十億の30日間ドローダウンを記録し、大規模な資金流出が続く

- マイナーの日次発行(450 BTC/日)という恒常的な売り圧力

CoinDeskの分析:「MSTRは積極的に買い続けているが、より大きな力に飲み込まれている。同社の需要規模(グロス流入の約7%)は、市場全体の分配圧力や資本流出に比べ相対的に小さくなっている。」

4. BTC市場への影響:現在と今後の考察

4.1 方針転換発表直後の市場反応

| 資産・指標 | 変動状況 |

| MSTR株価(時間外取引) | -4.33%($186.90→$178.80) |

| 翌日プレマーケット | +2.33%($191.25)回復 |

| Bitcoin価格 | $81,000を割り込む(24時間安値$80,516) |

| BTC取引量 | 24時間で17%減少(関心低下) |

| Polymarket:2026年中のBTC売却確率 | 12%→42~48%に急騰 |

市場反応は「パニック」ではなく「慎重な懸念」の性質であった。これはCEO Phong Leが「戦術的な調整であり、BTCネット買い手であり続ける」と繰り返し強調したことが功を奏したためとみられる。

4.2 「永久保有モデル崩壊」がBTC市場に与える構造的インプリケーション

シナリオA:少量の戦略的売却(ベースケース)

SaylorとLeが示唆した通り、配当支払いのための小規模売却(数千~数万BTC程度)が想定される。これは年間流通量の数%以下であり、流動性の高い現在のBTC市場ではほとんど影響を与えない可能性が高い。むしろ「透明性ある売却」として市場の信頼を高める可能性がある。

シナリオB:2027~2028年の債務圧力による大規模売却

$4.1十億の転換社債が集中する2027~2028年において、プット・オプション行使によりまとまった現金が必要となった場合、強制的なBTC売却が生じ得る。この場合818,334 BTCという総供給量の約3.9%を握る最大株主の売りとなるため、BTC価格への下押し圧力は無視できない規模となる可能性がある。

シナリオC:他の企業BTC財務モデルへの波及

StrategyのDAT(デジタル資産トレジャリー)モデルを模倣して数百社が追随してきた。「never sell」の看板が崩れたことで、他社でも「必要時には売却できる」という暗黙の了解が広まり、コーポレートBTC保有モデルへの市場の信頼に影響する可能性がある。

ポジティブな見方:Investing.comの分析によれば、2026年4月のBTCへの機関流入が続いていることから、Strategyが選択的にBTCを売却しても、市場全体への影響は限定的とみられる。機関需要がその売り圧力を吸収できる可能性が高い。

4.3 MSTRとBTC価格の相関関係の変化

歴史的にMSTR株はBTC価格に対して2~4倍のレバレッジ感応度を持ち、「BTC強気相場の先行指標」として機能してきた。しかし2026年に入り以下の変化が顕著となっている:

- BTCがETF等を通じて直接保有可能となったため、MSTRをBTCプロキシとして使う機関投資家が減少

- 推計$5.4十億のMSTR持ち分が機関投資家によって静かに解消されたとの報告

- MSTRのNAVプレミアムが大幅に圧縮(ATH時の300%超プレミアムから急縮小)

- MSTR株への200社の機関買い増しと79社の売り減しが並行している(方向性の分散)

5. ストラテジーの財務状況と持続可能性の評価

5.1 資本調達力は健在か

強気な見方として、StrategyはQ1 2026だけで$11.68十億を調達(2026年最大の米国株式発行者)しており、資本市場へのアクセスは維持されている。STRC(変動金利永久優先株式)は$8.5十億の時価総額に達し、「デジタルクレジット」として強い需要を示している。

| 資本調達手段 | 2026年YTD実績 |

| STRC ATM発行(優先株) | $5.6十億(グロス) |

| MSTR株式ATM発行 | $7.37十億(Q1)+$4.32十億(Q2開始後) |

| 合計2026年YTD調達額 | $11.68十億以上 |

5.2 流動性リスクの現実

一方で懸念材料も多い。現在の$2.21十億の現金準備は年間$1.5十億の義務を約18ヶ月しかカバーできない。VanEckの試算では2026年末までに優先株配当支払いが$904百万に達すると見込んでおり、ソフトウェア事業収益(年間約$475百万)では到底賄えない。

- ソフトウェア事業の年間収益:約$475百万

- 2026年の優先株配当支払い予想:約$904百万

- 収益ギャップ:約$429百万の恒常的不足

- 充当手段:ATM株式発行、STRC発行、またはBTC売却のいずれか

5.3 強気シナリオと弱気シナリオ

| 強気シナリオ | 弱気シナリオ |

| BTCが年2.3%以上上昇すれば配当永続的支払い可能 | BTC価格低迷でNAVプレミアム消失→ATM発行困難 |

| 機関需要継続でMSTRプレミアム維持 | 転換社債の株式転換不成立→現金返済プレッシャー |

| STRC成功で新たな安定調達源を確立 | ジャンク格付けで追加借り入れコスト増加 |

| 戦略的BTC売却で市場信頼を維持 | 大規模強制売却でBTC価格を更に押し下げる悪循環 |

Saylorは「BTCが$8,000まで下落しても債務義務を履行できる」とも述べているが(ブル派の主張)、熊派はジャンク格付けが「構造的脆弱性の証左」とみる。

6. まとめと今後の注目ポイント

6.1 総括

2026年5月5日のStrategy決算説明会は、同社が2020年以来構築してきた「Bitcoin永久保有財務モデル」の根本的な変容を市場に認識させた歴史的な出来事であった。これは「信念の撤回」ではなく、「財務的現実への適応」と捉えるべきである。

核心的教訓:「Never Sell」という哲学は、株式発行による際限のない資金調達が可能であれば成立する。しかしNAVプレミアムの圧縮、ジャンク格付け、$1.5十億/年の固定義務という現実の前に、哲学は「状況に応じた柔軟性」に変容せざるを得なかった。

6.2 Bitcoin市場への総合的評価

- 短期(6ヶ月以内):小規模な戦略的売却の可能性は高まっているが、即座の大規模売却圧力は限定的。Polymarketの42~48%の売却確率は市場が「可能性」として織り込み始めている状況

- 中期(1~2年):2027~2028年の転換社債の償還期限が最大のリスクイベント。このタイミングでのBTC価格水準が同社の財務柔軟性を決定する

- 長期(3年~):BTCが中長期で上昇トレンドを維持するならば、Strategy新モデル(能動的バランスシート管理)は持続可能。機関ETFとの競合関係がMSTRの位置づけをどう変えるかが焦点

6.3 今後の注目イベント

| 時期 | イベント・リスク |

| 2026年中 | 実際にBTC売却が実施されるか(Polymarket:42~48%確率)、STRC配当増額の株主投票結果 |

| 2027年9月 | 【最重要】$1十億転換社債の初回プット・オプション行使日。BTC/MSTR株価次第で現金返済要求 |

| 2027~2028年 | $4.1十億の転換社債集中満期。株式転換不成立なら大規模現金手当てが必要となる可能性 |

| 継続的(四半期ごと) | BTC Yield・Bitcoin per Shareの推移、NAVプレミアムの動向、機関投資家の持ち高変動 |

参考資料・情報源

Bloomberg JP (2026年5月6日)、CNBC「Strategy breaks from ‘never sell’ approach」(2026年5月5日)、CoinDesk「Strategy signals potential bitcoin sale」(2026年5月5日)、Investing.com「Strategy Debt Wall Puts Bitcoin Treasury Discipline Under Review」(2026年5月6日)、AlphaPilot「MicroStrategy Shifts Strategy: MSTR to Actively Manage Bitcoin Holdings」、Strategy Inc. Q1 2026 Press Release (2026年5月5日)、Motley Fool Q1 2026 Earnings Transcript、VanEck「Deconstructing Strategy (MSTR)」(2025年5月)、24/7 Wall St「Strategy Now Owns 3.4% of All Bitcoin」(2026年2月)、Polymarket予測市場データ(2026年5月6日)

免責事項:本レポートは公開情報に基づく調査・分析目的のものであり、投資アドバイスを構成しません。