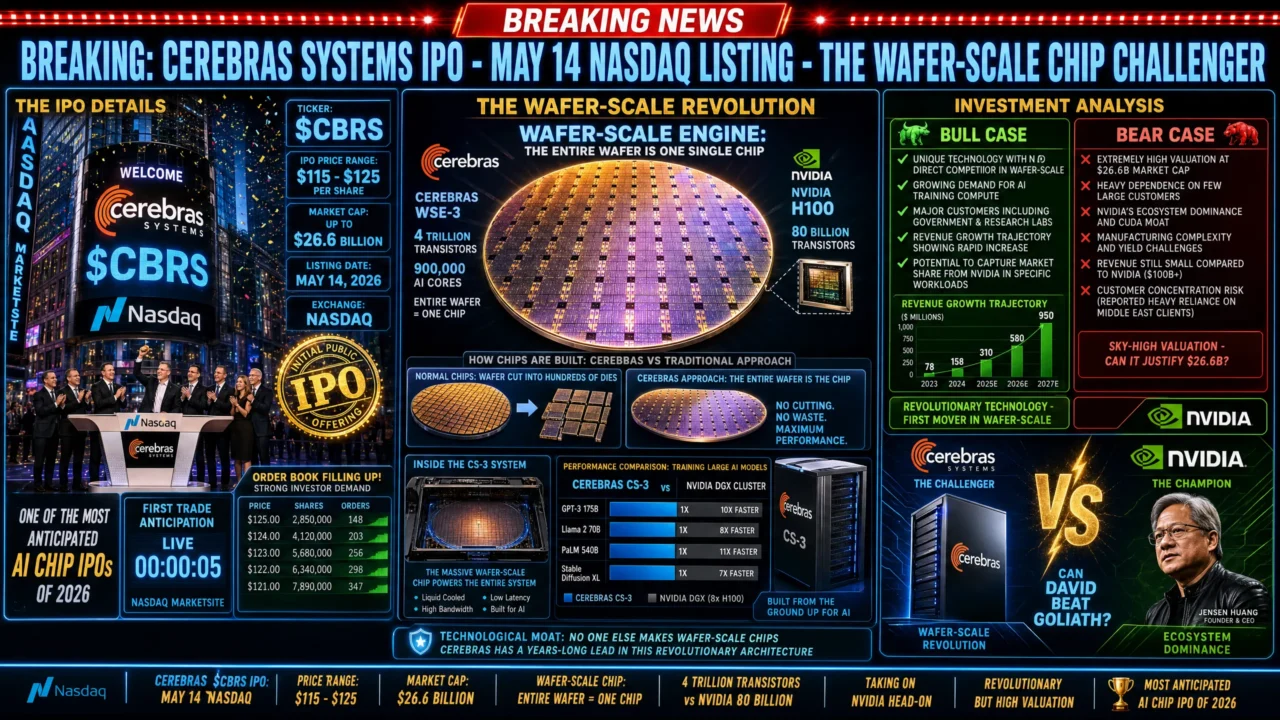

Cerebras Systems (CBRS) IPO詳細分析レポート

個人的な見解・・・・・

セレブラスの技術は申し分ないのですが、流石に人気化が加熱しすぎていると感じます。当日はIPO価格から大きく切り上がる可能性は高いですが、売上に対してのPSRが高すぎます。そしてオープンAIへの今後の売上の集中も大きなリスクだと考えています。オープンAIが資金的に厳しい状況になれば、予定する先々の売上は大きく減少します。100ドル以下が妥当だと考えていますので、初期は見送り、大きく調整する場面があれば、その段階で投資候補としようと思います。

注目半導体企業のセレブラスがNasdaqに上場します。 (CBRS) | 2026年5月14日

| IPO スナップショット | ||

| ティッカー

CBRS |

IPO価格レンジ

$115~$125 |

想定時価総額

約$266億 |

| 調達額

$35億 |

2025年売上

$5.1億(+76%) |

OpenAI契約

$200億以上 |

作成日: 2026年5月11日 | 本レポートは情報提供のみを目的とし、投資助言ではありません

1. 会社概要

Cerebras Systems(セレブラス・システムズ)は2016年にAndrew Feldman(CEO)とMichael James(最高設計責任者)によってカリフォルニア州サニーベールに設立されたAIチップ専業スタートアップです。両創業者はかつてAMDに3億3400万ドルで買収された低消費電力サーバー会社「SeaMicro」を共同設立した実績を持ちます。

同社の根本的な発想は「1チップ1ウエハー(Wafer-Scale Engine = WSE)」。通常、1枚のシリコンウエハーから数百個の小型チップを切り出す業界の慣習を覆し、ウエハー全体を1枚の巨大なプロセッサとして使うことで、演算コア・メモリ・帯域幅のすべてを一体化させました。

設立・資金調達の歩み

| 時期 | 主なマイルストーン |

| 2016年 | Andrew FeldmanとMichael Jamesが共同創業(カリフォルニア州サニーベール) |

| 2019年 | 初代WSE(ウエハースケールエンジン)をHot Chipsで発表、業界に衝撃を与える |

| 2023年 | 売上$78.7M達成、G42(アブダビ)が主要顧客として台頭 |

| 2024年9月 | 初のIPO申請(S-1提出)。G42の株式保有に関するCFIUS(対米外国投資委員会)の審査により撤回 |

| 2025年9月 | Series G:$11億調達(Fidelity主導)、バリュエーション$81億 |

| 2026年1月 | OpenAIと$200億超の大型多年契約締結(750MW超の低遅延推論コンピュート提供) |

| 2026年2月 | Series H:$10億調達(Tiger Global主導、AMD・Fidelity参加)、バリュエーション$230億 |

| 2026年4月 | 改訂S-1提出(SEC)。G42のCFIUS問題は解決済み(G42株式を議決権なし株に転換) |

| 2026年5月 | Nasdaq上場予定(ティッカー:CBRS)。$115~$125/株で28百万株を公開、$35億調達目標 |

2. 製品・技術の詳細

2-1. ウエハースケールエンジン(WSE)の革新性

セレブラスの中核技術は「Wafer Scale Engine(WSE)」と呼ばれる世界最大のAI専用プロセッサです。現行の第3世代モデルWSE-3は、TSMCの5nmプロセスで製造されており、その規格はNvidiaのH100 GPUを大幅に凌駕します。

| スペック項目 | Cerebras WSE-3 | Nvidia H100 GPU |

| チップサイズ | 46,225 mm² | 814 mm² |

| トランジスタ数 | 4兆個 | 800億個 |

| AIコア数 | 90万コア | 16,896 CUDAコア + 528 Tensor Cores |

| オンチップSRAM / メモリ | 44 GB SRAM(オンチップ) | 80 GB HBM3(※L2キャッシュ50MB) |

| 帯域幅 | 21 PB/秒 | 3.35 TB/秒 |

| ピーク性能(FP16) | 125 petaFLOPS | 1.98 petaFLOPS(Dense)/ 3.96 petaFLOPS(Sparse) |

| 推論速度(LLM) | 1,200~2,000 t/秒 | 100~150 t/秒 |

| 製造プロセス | TSMC 5nm | TSMC 4N(Nvidia向けカスタム) |

2-2. アーキテクチャの優位性

WSEの最大の強みは「オフチップメモリボトルネックの排除」です。GPUシステムでは、モデルの重みデータをHBM(高帯域幅メモリ)チップ間で高速転送する必要があり、その際の遅延とエネルギー消費が推論速度の制約となります。WSE-3は44GBのSRAMをオンチップに搭載することで、大規模言語モデルの重みをチップ上に直接保持でき、メモリ転送のオーバーヘッドをほぼゼロに抑えます。

- 推論速度: NvidiaのH100と比較して最大20倍の推論速度(トークン/秒)を実現

- コスト効率: Cerebras社の主張によれば、同等の推論処理コストをNvida比で約33%削減

- 低遅延: リアルタイムAIアプリケーション、エージェント型AIに最適なアーキテクチャ

- Perplexity AI実績: Perplexity AIが独自に検証した結果、Cerebrasハードウェアでの「ほぼ即時応答」を確認

2-3. CS-3システムとサービス提供モデル

WSE-3を搭載した完成品が「CS-3 AIスーパーコンピュータ」で、冷却システムや関連ハードウェアを一体化したデータセンター向けシステムです。セレブラスは3通りの形態でCS-3を提供しています。

| 提供モデル | 内容 |

| ハードウェア販売 | CS-3システムを顧客のデータセンターに直接販売(2025年売上の70%:$3.58億) |

| クラウドサービス | 自社データセンターのCS-3を従量課金で提供(2025年売上の30%:$1.52億) |

| データセンター拡張 | 2025年後半の資金調達を受け、6か所の新データセンター建設中(数千台のCS-3を配備予定) |

3. 財務分析

3-1. 売上収益の推移

セレブラスは2022年以来、爆発的な成長を続けています。2026年5月提出のS-1/Aによれば、4年間で売上は20倍以上に拡大しました。

| 年度 | 売上収益(百万ドル) | 金額 |

| 2022 | $24.6M | |

| 2023 | $78.7M | |

| 2024 | $290.3M | |

| 2025 | $510M |

【図1】年間売上収益の推移(百万ドル)

| 年度 | 売上(百万ドル) | 前年比成長率 | 主な牽引要因 |

| 2022 | $24.6M | - | 初期顧客獲得 |

| 2023 | $78.7M | +220% | G42との契約拡大 |

| 2024 | $290.3M | +269% | G42・MBZUAIが急増 |

| 2025 | $510.0M | +76% | OpenAI参入、顧客多様化 |

3-2. 収益性の実態

セレブラスの損益は2025年に大きく改善しましたが、その内訳を精査することが重要です。

| 損益項目 | 2024年 | 2025年 |

| 売上収益 | $290.3M | $510.0M |

| 粗利益率(グロスマージン) | 約41%(H1実績) | 39%(粗利益$199.1M) |

| GAAP営業損失 | △$481.6M | △$145.9M |

| GAAP純利益(損失) | △$481.6M | +$237.8M ※★ |

| うち:非現金利益(先渡契約) | - | +$363.3M(非現金) |

| 非GAAP純損失 | 非開示 | △$75.7M |

| ※★ GAAP純利益$2.38億の内訳注記 | 2025年GAAP純利益$237.8億のうち$363.3億は先渡し契約負債(G42再編)の公正価値変動による非現金会計利益。これを除くと非GAAP純損失△$75.7億となり、事業の実態は依然として営業赤字(GAAP営業損失△$145.9億) | |

3-3. グロスマージンの改善傾向

粗利益率(グロスマージン)は事業の拡大とともに着実に改善してきました。

| 年度 | 粗利益率(グロスマージン) | マージン |

| 2022 | 12% | |

| 2023 | 33.5% | |

| H1 2024 | 41.1% | |

| 2025 | 39% |

【図2】グロスマージンの推移 ※Nvidiaは約75%、AMDは約47%(2025年Cerebrasは39%)

グロスマージンはまだNvidiaの75%、AMDの47%には及びませんが、スケールアップとともに改善する余地があります。投資家はこの指標の今後の推移を重要視しています。

3-4. 顧客集中リスク

セレブラスの最大のリスクの1つが高い顧客集中度です。

| 顧客 | 2024年売上比率 | 2025年売上比率 |

| G42(アブダビ) | 約87%(H1実績) | 24% |

| MBZUAI(モハメド・ビン・ザイード大学) | 一部含む | 62% |

| OpenAI | なし | 約24%(拡大見込み) |

| AWS(Amazon) | なし | 提携合意(拡大予定) |

2024年にG42への集中問題が2024年のIPO失敗の原因となりましたが、2025年はMBZUAIとOpenAIが加わり、顧客構成は多様化の方向へ動いています。ただしOpenAIへの依存度が高まる点は引き続き監視が必要です。

4. 市場環境と競合ポジション

4-1. AIインフェレンス市場の急拡大

セレブラスが狙うのはAI「インフェレンス(推論)」市場です。AIは「学習(Training)」と「推論(Inference)」の2段階に分かれますが、多くの企業がモデル学習を終え本番運用フェーズに移行するにつれ、推論需要が急増しています。

| AIワークロード比率 | 学習(Training) | 推論(Inference) |

| 2023年 | 約80% | 約20% |

| 2025年 | 約50% | 約50% |

| 2026年(Deloitte予測) | 約33% | 約67% |

| 2027年(McKinsey予測) | 約20% | 約80% |

この推論市場の拡大は、低遅延・高スループットを得意とするセレブラスにとって追い風となります。また、「学習はNvidiaのGPUクラスターで行い、推論はセレブラスの特化型チップで行う」という役割分担モデルが現実的なシナリオとして浮上しています。

4-2. 競合他社との技術・戦略比較

| 企業 | 主な強み | 弱み | 脅威度 |

| Nvidia | CUDAエコシステム、市場シェア85%、Blackwellアーキテクチャ、垂直統合 | 推論速度では劣後、高コスト | ★★★★★(最大) |

| AMD | MI300X・MI400シリーズ、ROCmエコシステム改善中 | CUDA互換性の課題 | ★★★☆☆ |

| Groq | 超低遅延推論(LPU)、クラウドAPI提供 | 規模が小さい、ハードウェア販売なし | ★★☆☆☆ |

| Google TPU | 自社モデルとの最適化、大量内製 | 外販制限、GCP内のみ | ★★★☆☆ |

| AWS Trainium | クラウド統合、スケール | エコシステムが発展途上 | ★★★☆☆ |

| Tenstorrent | エッジ・組み込み、低消費電力 | AIインフラ規模が小さい | ★☆☆☆☆ |

5. バリュエーション分析と適正株価

5-1. 主要バリュエーション指標

IPO価格レンジ$115~$125では、現行の2025年実績売上$5.1億に対して約51~52倍の株価売上高倍率(PSR)が示唆されます。これは半導体業界の歴史的水準と比較して著しく高い水準です。

| 企業 | 株価売上高倍率(PSR) | PSR |

| Cerebras (IPO) | 52x | |

| Nvidia | 25x | |

| AMD | 10x | |

| Arm Holdings | 30x | |

| Marvell | 14x |

【図3】主要AI半導体企業のPSR比較(2025年実績売上基準)

| 企業 | 時価総額 | 2025年売上 | PSR |

| Cerebras(IPO想定) | $266億 | $5.1億 | 約52x |

| Nvidia | 約$3兆超 | 約$1,300億 | 約25x |

| AMD | 約$3,500億 | 約$258億 | 約10x |

| Arm Holdings | 約$1,600億 | 約$40億 | 約30~40x |

| Marvell Technology | 約$500億 | 約$59億 | 約8~14x |

5-2. 適正株価の考察

セレブラスは純粋な半導体メーカーというよりも「AIインフラSaaS企業」に近いビジネスモデルを持ち、$24.6億のバックログ(受注残高)と多年契約の可視性が評価されています。ただし、バリュエーションは積極的な成長前提を折り込んでいます。

| シナリオ | 前提 | 想定PSR | 試算株価 |

| 強気(Bull) | OpenAI・AWS契約フル執行、顧客多様化、推論市場急拡大 | 25~35x(前向き売上基準) | $140~$175+ |

| 中立(Base) | 成長継続も競争激化、顧客集中は緩やかに解消 | 15~25x(前向き売上基準) | $95~$140 |

| 弱気(Bear) | Nvida Blackwellが推論格差を縮小、OpenAI依存加速、輸出規制強化 | 8~15x(前向き売上基準) | $40~$95 |

参考として、Arm Holdingsは2023年9月のIPO初日に公開価格$51から25%急騰しましたが、その後も高いPSRを維持しています。セレブラスは類似のAIインフラ企業として、IPO初日に強い反応が起きる可能性があります。ただし長期的には事業の実行力が評価を左右します。

既に市場では「Bloombergの報道によれば$35億の募集に対し約$100億の注文が入っている」とされており(約2.9倍超過申込)、IPO価格はレンジ上限の$125を上回る可能性が指摘されています。

6. 投資リスクとチェックポイント

| リスク項目 | 詳細 | |

| 高 | 顧客集中リスク | G42→MBZUAI→OpenAIと顧客集中が移動。OpenAIが自社シリコン(Project Coda等)を開発した場合や発注を削減した場合のダウンサイドが甚大 |

| 高 | Nvidiaの追撃 | Vera Rubin(2026年Q3予定)はBlackwellの5倍の性能を謳う。推論領域での性能格差が縮小した場合、セレブラスの差別化が失われるリスク |

| 中 | 輸出規制リスク | 中東(G42、MBZUAI)向け売上が全体の大半。米国の輸出規制強化により中東・アジアへの販売が制限される可能性 |

| 中 | 製造リスク(TSMC依存) | WSEはウエハー全体を1枚のチップとして使うため、製造難度が極めて高い。TSMCへの全面依存と独自の歩留まり管理技術が課題 |

| 低 | バリュエーション(割高リスク) | PSR約52倍はNvida(約25倍)の2倍以上。成長期待の下振れや市場センチメント悪化時には株価調整リスクが高い |

| 低 | 営業損失の継続 | GAAP営業損失は2025年も△$145.9M。2025年の黒字化(GAAP純利益$237.8M)は先渡し契約の非現金利益($363.3M)によるもので、事業の本質的な収益力はまだ営業赤字段階 |

7. 総括と投資判断のポイント

| 強み(ポジティブ要因) | 弱み(ネガティブ要因) |

|

|

総括

セレブラス・システムズは、AIインフラ市場において本物の技術的差別化を持つ、数少ない「Nvidia代替」の一角です。推論速度の圧倒的優位性、OpenAI・AWSとの戦略的提携、そして$246億のバックログは、中長期的な成長ストーリーを支える強力な材料です。

一方で、IPO公開価格レンジ$115~$125(PSR約52倍)は、ほぼ完璧な実行を前提とした株価水準です。Bernstein ResearchのアナリストStacy Rasgnon氏が指摘するように「$5.1億の売上は印象的だが、2つのアンカー顧客を超えた多様化への道筋を示す必要がある」という課題は依然として残ります。

短期的には、IPO初日に申込超過(約2.9倍)を背景に公開価格上限以上での初値形成が期待されます。中長期の適正株価は、OpenAI・AWSへの納品実績とマージン改善の証拠が出揃う2026年後半~2027年に再評価されるでしょう。

免責事項:本レポートは公開情報に基づく情報提供のみを目的としており、投資勧誘・投資助言ではありません。投資の最終判断はご自身の責任において行ってください。