オラクルのAIインフラ・リスク開示と AI業界全体への波及リスク分析レポート

【 個人的見解と投資行動 】

オラクルが開示した詳細リスクはやはり現実問題として差し迫ってきている様子が見て取れます。AI関連株のバブルはオープンAIが想定する売上が上がらないこと。資金調達につまること。上場が先延ばしになることなど、さまざまリスクが高い状況が理解できるかと思います。

ただしこのリスクがすぐに表面化するわけではなく、AIバブルは今の調整もアメリカの個人を中心とした投資家の押し目買いが入り再上昇すると見ています。今日もSK、サムスンをナンピンで買っています。

しかし本当に崩れる時には非常に大きく崩れると考えられますので、その見極めが重要ですね。そしてその時は当然大きくショートを行い、下げの局面でも大きな利益を取りにいきます。

――データセンター投資回収リスクとクラウド・メモリー・半導体各社への波及シナリオ――

作成日:2026年7月2日

本資料は公開情報・報道に基づく分析であり、投資助言を目的とするものではありません。

1. エグゼクティブサマリー

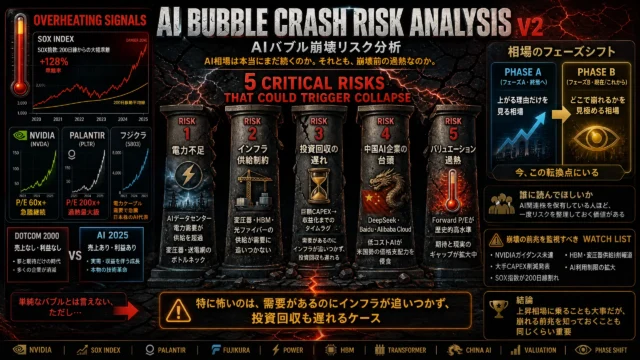

オラクルは年次財務報告書(10-K)において、データセンターへの巨額投資が想定通りの収益に結びつかないリスクを、業界内でも異例なほど詳細に開示した。名指しは避けているものの、その中心的な懸念は3000億ドル規模の「スターゲート」契約の相手先であるOpenAIの支払能力に向けられている。

この開示は、AI投資の投資収益率(ROI)を巡るウォール街の懸念を一気に増幅させ、オラクル株は2026年6月に月間で約35%急落、主要データセンター投資企業6社の中で最大の下げとなった。同時に、マイクロソフトも6月に18~20%程度下落し2000年12月以来の大幅な月間安となるなど、マグニフィセント・セブン全体で6月だけで約2兆3000億ドルの時価総額が失われた。

一方で、半導体・メモリーセクターはむしろ資金の逃避先として買われる場面もあり、フィラデルフィア半導体株指数(SOX)は6月に約6%上昇、年初来では90%超の上昇となるなど、「クラウド大手(重資産化リスク)」対「半導体・メモリー(ピック&ショベル銘柄)」の明確な二極化が生じている。ただし、SKハイニックスやサムスン電子はAI設備投資減速の観測が流れた6月23日には単日で12~13%急落するなど、メモリー株もAI投資サイクルへの感応度がきわめて高く、「安全地帯」ではないことが示された。

本レポートでは、オラクルが開示したリスクの構造を整理した上で、それがクラウド・半導体・メモリー各社にどのように波及し得るか、また実際に顕在化した場合の株価下落インパクトについて、直近の市場実績とアナリスト試算をもとに概算シナリオを提示する。

2. オラクルが開示したリスクの核心

2026年度の年次報告書でオラクルが強調したリスクは、大きく分けて「建設段階のリスク」と「稼働後の顧客リスク」の2つに整理できる。

2-1. 建設段階のリスク

- サプライチェーンの混乱によるデータセンター建設費用の想定超過

- データセンター開発に対する政府規制の強化・許認可の遅延

- 第三者(建設請負業者、電力・冷却設備事業者等)がプロジェクトを予定通り完了できないリスク

2-2. 稼働後の顧客リスク(最大の焦点)

施設完成後も、大口顧客が利用料金を支払わなかったり契約更新を見送ったりする可能性があるとし、その場合オラクルは「再リースや用途転換、他者への割り当てができない可能性があり、場合によっては全くできない恐れもある」と明記した。特化型のAIデータセンター資産は汎用性が低く、想定顧客以外への転用が難しいという構造的な脆弱性を、オラクル自身が認めた形だ。

同社は名指しを避けているが、3000億ドル規模のスターゲート契約の相手先であるOpenAIが最大の焦点であることは市場の共通認識となっている。オラクルは「顧客の中には多額の負債を抱え、自社固有の事業運営上および規制上のリスクに直面している企業もある」とし、与信審査が適切に機能しても代金未払いや契約不履行のリスクに直面し得ると述べている。

3. 2026年6月の市場実績――リスクは既に一部顕在化している

オラクルの開示自体は将来の可能性についての警告だが、投資家心理への影響は既に株価に表れている。

図表1:2026年6月における主要AIインフラ関連株の騰落率(原則として6月の月間騰落率。SKハイニックス・サムスン電子のみ6月23日の単日急落を表示。報道ベースの概算値)

主なポイントは以下の通り。

- オラクル:6月の月間下落率は約35%と、8500億ドルのデータセンターリース契約を持つ6社の中で最大。決算発表直後にも通期設備投資額が557億ドルと会社計画の500億ドルを上回ったことを嫌気し時間外で7%超下落した(2026年度上半期の設備投資額は前年同期比で3倍超に急増)。

- マイクロソフト:6月は約18~20%下落(6月29日時点の速報で18.4%、月間確定ベースでは約20%とする報道もあり)し、月間下落率としては2000年12月以来、約26年ぶりの大きさとなる勢い。6130億ドル超の時価総額が消失した。

- マグニフィセント・セブン全体:6月だけで合計約2兆3000億ドルの時価総額が消失。CNBCマグニフィセント・セブン指数は月間で約10%下落し、エヌビディアも6月に約13%、アップル・アマゾンもそれぞれ約8%下落した。

- 半導体(SOX指数):6月は逆に約6%上昇、年初来では90%超の上昇。ただしTSMC等の個別銘柄では、7月1日にメタのクラウド事業参入報道を受け単日で7%程度下落する場面があるなど、ニュース次第でボラティリティが急拡大しやすい状況が続いている。

- SKハイニックス・サムスン電子:AI設備投資減速とHBM4増産観測の後退が伝わった6月23日、それぞれ単日で12.3%、13.4%急落し、KOSPIは2度のサーキットブレーカーを発動、10%安で引けた(その後は最高値を更新するなど乱高下が継続)。

- マイクロン:6月24日発表の決算は売上高が前年同期比4倍超、粗利益率84.9%と歴史的な好内容となり、株価は単日で13~16%急伸し過去最高値を更新。メモリー株の中でも業績が実際に確認された銘柄は買われる一方、期待先行の銘柄は変動が激しい。

4. リスク波及の経路(伝播チェーン)

オラクルが開示した「顧客の支払不能・契約非更新」リスクが実際に顕在化した場合、影響は以下のような経路でAI関連セクター全体に波及すると考えられる。

| 段階 | 起点 | 波及メカニズム | 主な影響先 |

| ①与信リスク | OpenAI等AI新興企業の支払能力 | 契約先が利用料を支払えない/契約を更新しない | オラクル、他ハイパースケーラー |

| ②資産劣化 | データセンター資産の遊休化 | 再リース・転用が困難な特化型資産が不良資産化 | オラクル、REIT・データセンター運営会社 |

| ③資金調達コスト上昇 | 社債・CDSスプレッド拡大 | 信用格付け見直し、資金調達コスト上昇、希薄化増資 | オラクル(CDS144bp)、負債依存度の高いクラウド各社 |

| ④設備投資見直し | ハイパースケーラーのCAPEX減速 | GPU・サーバー発注の減速、データセンター計画の延期 | エヌビディア、TSMC、半導体製造装置各社 |

| ⑤メモリー需要腰折れ | HBM・DRAM需要見通しの下方修正 | 在庫調整、価格下落、増産投資の裏目化 | SKハイニックス、サムスン電子、マイクロン |

| ⑥株式市場心理悪化 | AI関連株全体のマルチプル圧縮 | 「AIバブル」懸念の再燃、質への逃避(Flight to quality) | マグニフィセント・セブン全般、AI関連ETF |

重要なのは、①~③のオラクル固有のリスクと、④~⑥の業界横断的なマルチプル調整リスクは連動しているという点だ。オラクルの資産劣化が現実になれば、「AI投資は本当に回収できるのか」という懐疑論が他のハイパースケーラーやサプライヤーにも波及し、需要見通しの下方修正(設備投資の減速)を通じて半導体・メモリーセクターに実需ベースの打撃を与える。逆に、半導体・メモリーセクターの需要腰折れが先に確認された場合も、それがクラウド勢のAI収益期待を損ない、オラクル等の「顧客が支払えるか」という懸念を強めるという、双方向のフィードバックループが存在する。

5. 株価インパクトの試算――顕在化シナリオでの下落余地

以下は、オラクルが開示したような「主要顧客の支払不能・契約非更新」リスクが実際に顕在化した場合、各社の現在の株価水準からどの程度の下落が生じ得るかについて、直近のアナリストコメントや目標株価レンジ(例:SKハイニックスの弱気ケース目標株価は現在比60%超の下落を示唆)等を基に概算した参考シナリオである。個社のファンダメンタルズや市場環境によって大きく変動し得る、あくまで方向性を示すための試算であり、予測や推奨ではない点に留意されたい。

図表2:AI設備投資リスク顕在化シナリオにおける株価下落インパクト試算(現在の株価水準からの下落率、概算)

| 企業/セクター | 直近の実績(騰落率等・時期を明記) | リスクの伝播経路 | 弱気シナリオでの下落余地(現在水準比、概算) |

| オラクル(ORCL) | 2026年6月の月間下落率は約35%。6月10日の決算発表後は時間外取引で7%超下落(通期設備投資額557億ドルが会社計画500億ドルを超過したことを嫌気。なお2026年度上半期の設備投資額は前年同期比で3倍超に急増) | スターゲート契約の中心当事者。OpenAIの支払不履行が直接的な収益・資産毀損に直結 | ▲20~30%程度(信用格付け見直し・増資観測が重なった場合) |

| マイクロソフト(MSFT) | 6月の月間下落率は約18~20%(6月29日時点の速報値18.4%、月間確定ベースでは約20%とする報道もあり)。時価総額は一時6130億ドル超が消失。年初来では25%超の下落 | 自社もCAPEX急増中。ソフトウェア企業から資本集約型企業への「再評価」が進行 | ▲10~15%程度(予想PERは業界平均を下回っており下値は限定的との見方も) |

| マグニフィセント・セブン全体 | 6月だけで合計時価総額の約2兆3000億ドルが消失(CNBCマグニフィセント・セブン指数は月間で約10%下落) | AI投資の回収時期・規模を巡る市場全体の見直し | セクター内でばらつき大。クラウド勢は下落、半導体は逆行高の二極化が継続する可能性 |

| エヌビディア(NVDA) | 6月の月間下落率は約13%(M7指数構成銘柄として) | ハイパースケーラーのCAPEX減速がGPU需要見通しに波及 | ▲15~20%程度(顧客の設備投資計画下方修正が明確化した場合) |

| TSMC(TSM) | 年初来は50%超上昇するなど底堅く推移。ただし7月1日にはメタのクラウド事業参入報道を受け単日で7.01%下落するなど、個別ニュース次第でボラティリティが急拡大する場面も | エヌビディア・AMD向け先端プロセス受注減速のリスク | ▲15~25%程度(AI半導体需要の腰折れが確認された場合) |

| SKハイニックス | 6月23日「暗黒の火曜日」に単日12.3%急落、その後は最高値を更新する乱高下。時価総額は5月時点の約9000億ドルから6月には約1.5兆ドル規模まで急拡大 | HBM売上比率が高く、AI投資見通しに対する感応度が最大級 | アナリストの弱気ケース目標株価(100万ウォン台)は現在比60%超の下落を示唆 |

| サムスン電子 | 同日(6/23)に単日13.4%急落、KOSPIのサーキットブレーカー発動の一因に | HBM市場シェア2位。時価総額規模が大きくKOSPI全体への影響大 | ▲30~40%程度(HBM4世代での競争力次第で振れ幅拡大) |

| マイクロン(MU) | 6月24日発表の決算を受け株価は単日で13~16%急伸、過去最高値を更新。年初来では約250%の上昇 | データセンター向けSSD・HBM売上が急拡大。直近は最良の業績を確認済み | 既に高値警戒感あり。需要腰折れが確認されれば▲30~40%の反動もあり得る |

※上記の「弱気シナリオでの追加下落余地」は、各社の直近のアナリストレポート・目標株価レンジ、及び過去の急落局面(2026年6月23日のメモリー株急落等)でのボラティリティを参考にした概算値であり、断定的な予測ではない。実際の下落幅は、金利動向、AI需要の実態、個社の資金調達状況等によって大きく異なり得る。

6. セクター別の脆弱性評価

6-1. クラウド・ハイパースケーラー(オラクル、マイクロソフト、アマゾン、グーグル等)

最も直接的にリスクに晒されるセクター。特にオラクルは、他の4社(マイクロソフト、アマゾン、グーグル、メタ)と異なり自社にAIモデル・広告等の巨大な既存収益基盤を持たないため、データセンター投資の回収をほぼ外部顧客(OpenAI等)の支払いに依存する構造になっている点が最大の脆弱性である。2025年12月時点の報道では、負債総額は1000億ドルを超え、CDS(クレジット・デフォルト・スワップ)水準は144ベーシスポイントと、投資適格級としては異例の高さに達していたとされ、市場は既に相応の信用リスクを織り込みつつある。

マイクロソフト等の大手クラウドは自社収益基盤が厚く、顧客集中度も相対的に低いため、同様のリスクはあるものの、オラクルほど深刻ではないとの見方が多い。ただし「ソフトウェア企業から重資産企業への変貌」という評価軸の転換自体が、バリュエーション圧縮という形で株価の重しとなっている。

6-2. 半導体(エヌビディア、TSMC等)

ハイパースケーラーの設備投資(CAPEX)減速は、GPU・先端プロセス受注の減速に直結する。ただし現時点では受注残高(バックログ)が厚く、影響が顕在化するまでには時間差(タイムラグ)が生じる可能性が高い。楽天証券のレポートは、生成AI向け設備投資が鈍化した場合、エヌビディアの増収増益率が市場予想を下回る可能性を指摘している。

6-3. メモリー(SKハイニックス、サムスン電子、マイクロン)

直近1年でAIメモリー(HBM)需要により記録的な高収益を記録した反面、最も景気循環(サイクル)の影響を受けやすいセクターでもある。SKハイニックスの営業利益率は72%とエヌビディアを上回る水準に達しているが、これは「価格が急騰すれば全サプライヤーが増産に動き、最終的に供給過剰に転じる」という構造的リスクと表裏一体である。同社の時価総額は2026年5月時点の約9000億ドルから、6月には約1.5兆ドル規模まで急拡大しており、6月23日の急落は、AI設備投資減速の観測だけで時価総額の1割規模が数時間で失われ得ることを実証した。アナリストの弱気シナリオでは、SKハイニックス株が現在の水準から60%超下落する可能性も指摘されている。

7. 総括と留意点

オラクルの今回のリスク開示は、市場が薄々認識していた「AI投資の借金による前倒し」「収益化のタイミングと巨額の資金流出の間のミスマッチ」を、当事者自身が公式文書で認めたという点で象徴的な意味を持つ。これにより、AI関連株全体のセンチメントは「成長期待」から「投資回収リスクの精査」へと明確にシフトしつつある。

もっとも、需要そのものが消失したわけではない。オラクルの残存履行義務(RPO)は6380億ドルと過去最高を更新し、マイクロンの決算も需要の実在を裏付けている。したがって現在の市場の反応は、AI需要の否定というより、「誰が・どの条件で・どれだけの期間、投資を支えられるのか」という資金調達構造への疑念が主因であり、個社の信用力・顧客集中度・キャッシュフロー体質によって株価インパクトには大きな差が生じる可能性が高い。

投資判断にあたっては、各社の四半期決算における設備投資額の推移、フリーキャッシュフロー、RPOの消化ペース、及びOpenAI等主要AI企業の資金調達動向を継続的に注視する必要がある。

本レポートは2026年7月2日時点で入手可能な公開報道情報を基に作成した参考資料であり、特定の金融商品の売買を推奨するものではありません。株価に関する試算・シナリオは概算であり、実際の市場動向を保証するものではありません。投資判断は、ご自身の責任において、必要に応じて専門家にご相談の上で行ってください。