宇宙関連企業 ボイジャーの直近詳細レポート

【 個人的見解と投資行動 】

5月7日に26.7ドルで2,000株購入したボイジャーですが、スペースX上場前後で一度売り切ります。宇宙関連株はブームで一度大きく上昇後、スペースXも当日の初値もしくは当日中に大きく上昇後一定利確で下落すると考えています。(あまりに個人投資家に人気がありすぎるため)スペースXは当初は高すぎると考えていますのでまだ触りません。

ボイジャーの売指値は上場来高値は74ドル程度ですが、そこよりはグッと低く、59.8ドルとします。これでも買った価格の倍以上ですから十分だと考えます。

ボイジャーは宇宙だけでなく軍事関連株でもあり、中長期的な成長を見込めますが、赤字企業ですし、米国株が大きく下落するタイミングで買い直すチャンスがあると見ています。継続チェック銘柄とします。

包括的株式調査レポート

| レポート作成日

2026年5月21日 |

現在株価

$39.93 (+6.28%) |

※本レポートは投資アドバイスではありません。投資判断はご自身の責任で行ってください。

1. 会社概要

Voyager Technologies, Inc.(NYSE: VOYG)は、2019年8月にデラウェア州で設立された米国の防衛·宇宙テクノロジー企業です。本社はコロラド州デンバー(1225 17th Street)に置き、複数のオペレーティング会社を通じて35年以上の宇宙飛行実績を誇ります。

基本情報

| 項目 | 内容 |

| 会社名 | Voyager Technologies, Inc. |

| 旧社名 | Voyager Space Holdings, Inc.(2025年2月に改名) |

| 設立 | 2019年8月15日 |

| 本社 | コロラド州デンバー |

| 上場市場 | NYSE(ニューヨーク証券取引所) |

| ティッカー | VOYG |

| IPO日 | 2025年6月11日 |

| IPO価格 | $31.00 |

| IPO調達額(純額) | $402.3M(引受手数料等控除後) |

| 上場初日始値/終値 | 始値$69.75→終値$56.48(初日高値 $73.95) |

| 現在株価(2026/5/21) | $39.93 |

| 時価総額 | 約21.5億ドル(2026年5月時点) |

| 代表者 | Dylan Taylor(会長兼CEO) |

2. 事業内容詳細

2-1. 防衛·宇宙テクノロジーセグメント(Defense and Space Technologies)

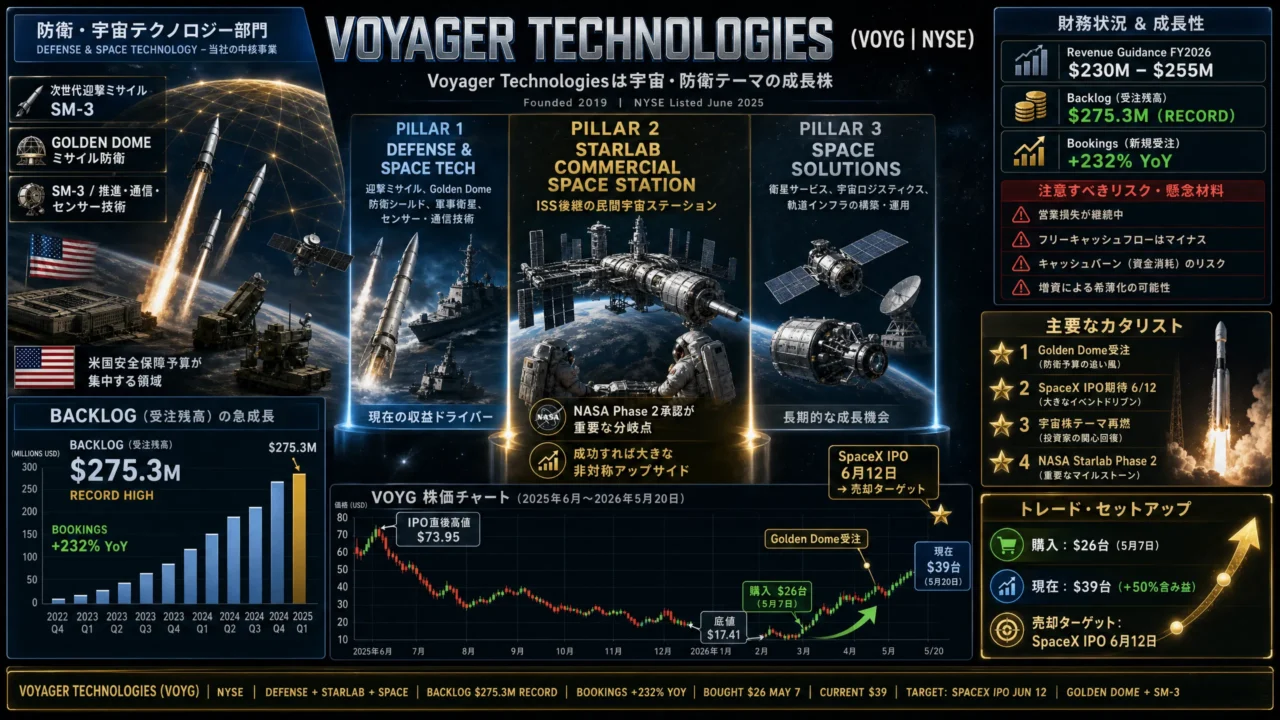

同社の中核事業であり、国家安全保障と宇宙インフラに関わるミッションクリティカルな能力を提供しています。2026年Q1時点で受注残が最高記録の2億7,530万ドルに達しており、同セグメントの受注額は前年比232%増という驚異的な成長を示しています。

主要プログラム·製品

- 次世代迎撃ミサイル(NGI: Next Generation Interceptor):ロッキード・マーティン向けの第2ステージロール制御システム。米国最重要ミサイル防衛プログラムの1つ。

- ゴールデンドーム(Golden Dome):トランプ政権が推進する包括的ミサイル防衛アーキテクチャ。迎撃システム、センサー、通信技術を提供。2026年Q1に複数の受注を獲得。

- SM-3(スタンダードミサイル3):レイセオン社の迎撃ミサイルシステム向けにコンポーネントを供給。

- 推進·エネルギー技術:ExoTerra Resource社、Estes Energetics社を買収し垂直統合を強化。固体推進システム、宇宙軌道機動システムなど。

- 電子·通信システム:放射線耐性レーザー·RF通信、電気光学·デジタルシステム、IMU(慣性計測装置)。

- AI/ML対応エッジコンピューティング:LEOcloud宇宙エッジIaaS(Red Hatと連携)。

- Andurilとの提携:宇宙ベース迎撃システム開発でのパートナーシップを締結(2026年)。

2-2. Starlabスペースステーション(Starlab Space Stations)

Voyagerが主導する商業宇宙ステーション開発プロジェクト。国際宇宙ステーション(ISS)の後継として低地球軌道(LEO)に建設予定の民間宇宙ステーションです。Voyagerが62%の持分を保有する合弁事業です。

- NASAの商業低地球軌道目的地(CLD)プログラムに選定され、多額の資金援助を受けている。

- 2026年Q1時点でNASAのマイルストーンを4件追加達成し、ミッションの成熟度を実証。

- 商業用キャパシティの130%超が既に予約済み(商業的需要の高さを示す)。

- 2025年末に商業Critical Design Review(詳細設計審査)を完了し、本格的なシステム調達・開発フェーズに移行。

- 将来の収益については、NASA資金のフェーズ2承認が重要な転換点となる。2026年の決定が注目される。

2-3. スペースソリューション(主要製品·技術)

- Bishopエアロック:ISSに取り付けられたモジュール。ISSと宇宙空間の間で機材·補給品·ペイロードを移動させるインフラ。

- 固体状態推進技術:軌道サービス、製造、深宇宙探査向けの制御可能な推進システム。

- 宇宙加速度測定システム(SAMS):ISS上の宇宙科学·ミッション管理サービス。

- VOYG-1(NASAプライベート宇宙飛行士ミッション7):2026年Q1にNASAから受注。2028年以降打上げ予定。ISSへの7番目の民間宇宙飛行士ミッション。

3. 財務業績(過去の推移)

3-1. 年次売上高推移

| 年度 | 売上高 | 前年比 | 純損失 | 主なトピック |

| 2023年度 | $1.361億($136.1M) | — | 連結-$24.9M(税引前損失) | 宇宙ソリューション注力期 |

| 2024年度 | $1.442億($144.2M) | +5.9% | 連結純損失-$89.3M | 防衛部門本格化、7社買収 |

| 2025年度(FY) | $1.664億($166.4M) | +15.4% | 連結純損失-$112.3M(帰属分-$104.8M) | IPO完了·防衛部門+59% |

| 2026年度(予想) | $2.30億~2.55億 | +39~53% | 損失継続見込み | バックログ最高記録·GoD/NGI拡大 |

2025年度 四半期別売上

| 四半期 | 売上高 | 前年同期比 | 主な特記事項 |

| Q1 2025 | — | — | IPO準備中 |

| Q2 2025 | $45.7M | +25% | IPO完了、防衛+85%、Starlab NASA受取$22.5M |

| Q3 2025 | $39.6M | +15%(調整後) | 防衛+31%、NGI CDR完了 |

| Q4 2025 | $46.7M(過去最高) | — | 防衛+63%、ExoTerra·Estes買収 |

| Q1 2026 | $35.2M | +2.1% | GoD受注続々、バックログ最高$275M、受注+232% |

3-2. 主要財務指標(2025年末·2026年Q1時点)

| 指標 | 数値 | 評価 |

| 総バックログ(受注残) | $275.3M(過去最高) | 前年比+54% |

| 現金·現金同等物 | $429.4M | 2026年Q1末時点 |

| 総流動性(リボルバー含む) | $641.4M | 成長投資に十分な水準 |

| 受注倍率(Book-to-Bill) | 1.3倍 | 受注が売上を上回る成長局面 |

| 純損失(2025年·連結) | -$112.3M(Voyager帰属分-$104.8M) | 前年比損失拡大(先行投資フェーズ) |

| フリーキャッシュフロー(2025年) | -$155.2M(FY2025) | 2024年の-$53.3Mから約3倍に拡大 |

| EPS(Q1 2026) | -$0.75/株 | 予想-$0.64を下回る |

| 段階的EBITDA | マイナス継続 | 黒字化は2027~2028年以降の見込み |

⚠️ 重要:FY2025のフリーキャッシュフローは-$155.2M(2024年の-$53.3Mから約3倍に拡大)。ただし現金$429Mと$641M超の総流動性(現金+与信枠)があり、近期的な資金難の可能性は低い。Q2には与信枠のアップサイズも計画中。

4. 株価推移と上場来チャート分析

4-1. 株価の重要な節目

| 時期 | 価格帯 | 出来事·背景 |

| 2025年6月2日 | $31.00(IPO価格) | NYSE上場決定。モルガン·スタンレー、JPモルガンが主幹事。資金調達額$409.4M(引受手数料控除後)。 |

| 2025年6月11日(初日) | 始値$69.75→高値$73.95(上場来最高値)→終値$56.48 | 初日から公募価格比約+82%で終値。宇宙·防衛テーマへの熱狂的な需要。短期筋の参入。 |

| 2025年7月~8月 | $45~55レンジ | IPO熱が冷め急速に調整。ロックアップ解除懸念、損益拡大を嫌気。 |

| 2025年9~10月 | $30~40レンジ | 継続的な売り圧力。政府予算問題·シャットダウン懸念でセンチメント悪化。Q2、Q3決算が期待値に届かず。 |

| 2025年11月20日 | $17.41(上場来最安値) | 宇宙セクター全般の調整、政府シャットダウン長期化懸念、損失拡大に加え、NASAサービス契約終了による宇宙ソリューション部門の大幅減収が売り材料に。IPO価格比-44%。 |

| 2025年12月~2026年1月 | $20~28レンジ | 底打ち後の安定·緩やかな回復。Q4決算予告で防衛部門の強さ再確認。 |

| 2026年2~3月 | $28~38レンジ | 2025年通期決算(3/9発表)でバックログ最高$265.6M、2026年収益ガイダンスを$225~255Mに引き上げ。大幅上昇。 |

| 2026年4月下旬~5月7日 | $26~27レンジ(買い推奨ゾーン) | Q1 2026決算前後の不確実性で下落。5/5 Q1決算で売上がコンセンサス比5.7%下回りEPS miss→一時下落。 |

| 2026年5月7日 | 約$26台(購入価格) | 良い参入タイミング。直後からSpaceX IPO期待で急騰開始。 |

| 2026年5月13日 | $33.94(ブレイクアウト) | カップ·ウィズ·ハンドルパターンを突破。Golden Dome複数受注発表。技術的な買いシグナル。 |

| 2026年5月18日 | $38.38(+11.6%) | SpaceX IPO正式発表期待。宇宙セクター全面高。VOYG年初来+54%。 |

| 2026年5月21日(現在) | $39.93(+6.28%) | SpaceX IPO関連の宇宙株テーマ継続。本日も上昇中。 |

5. 主要株主·株主構成

5-1. 株主構成比率

| カテゴリ | 保有比率 | 備考 |

| 機関投資家 | 約35% | IPO後の機関投資家ベースが形成 |

| インサイダー·経営陣 | 約4.4% | CEO Dylan Taylor保有分含む(ただし議決権は62.8%を支配) |

| 個人投資家(リテール) | 約60.6% | 比較的高いリテール比率 |

5-2. 主要機関投資家·大株主

| 投資家 | 種別 | 特記事項 |

| Innovation X Venture Partners LLC | 戦略的投資家 | 最大の個別株主。2.09M株(3.50%)を保有。Dylan Taylor CEOと関連。 |

| BlackRock(ブラックロック) | 機関投資家(パッシブ) | 5%超保有をSEC 13Gで開示。世界最大の資産運用会社。 |

| 三菱商事 | 戦略的パートナー | Starlabプロジェクトのパートナーとして出資。グローバルな信頼を象徴。 |

| Janus Henderson | 機関投資家 | IPO時から参加の中堅機関投資家。 |

| TD Cowen | アナリスト(Buy推奨) | 目標株価$35(現在レート超)で買い推奨。 |

| Wedbush Securities | アナリスト(Buy推奨) | 積極的な強気推奨。宇宙·防衛テック専門。 |

5-3. 二重クラス株構造(重要)

Voyagerは公開市場で取引されるクラスA株(VOYG)とDylan Taylor CEOが保有するクラスB株(優先議決権付き)の二重株式構造を採用しています。

- Taylor CEOは株式保有比率では約10.1%にすぎませんが、議決権の62.8%を支配。

- この構造により、短期的な株主圧力や敵対的買収から会社を守り、長期的な宇宙ミッションに集中できる。

- 投資家は経営の安定性を享受できる一方、少数株主保護の観点からリスクでもある。

6. 競合他社にない強み·独自優位性

6-1. 垂直統合型の宇宙·防衛プラットフォーム

Voyagerは純粋な宇宙企業でも防衛企業でもなく、両方の技術を統合した「ハイブリッド·プラットフォーム」企業です。これにより、政府予算の動向に応じて収益源をシフトできる柔軟性を持っています。

| 領域 | 主な強み |

| 推進·エネルギー | ExoTerra·Estes取得により固体推進~宇宙軌道制御まで一貫提供 |

| センシング·ISR | 放射線耐性センサー、SIGINT、スター·サントラッカー |

| 通信 | レーザー·RF通信、AI対応エッジコンピューティング(LEOcloud) |

| ミサイル防衛 | NGI·Golden Dome·SM-3等の複数プログラム同時実行 |

| 宇宙インフラ | Bishopエアロック(ISSに実稼働中)、Starlab商業宇宙ステーション開発中 |

| 民間宇宙飛行 | VOYG-1でISSへの宇宙飛行士ミッション受注(2028年以降) |

6-2. Starlabの「非対称アップサイド」

Starlabは現時点では収益を生みませんが、成功すれば数十億ドル規模の価値を持つ可能性があります。

- 商業キャパシティの130%超が既に予約済み(需要の堅固さを示す)。

- Starlabが稼働すれば、研究·実験·商業活動·宇宙観光など多様な収益源が生まれる。

- ISS退役後(2030年代)の後継ステーションとして、NASA·民間双方からの需要が確実に存在する。

- 競合はAxiom Space(民間資金$22億)、Blue Origin(Bezos資金)のみ。市場は3~4社程度が競合する寡占状態。

6-3. ゴールデンドームの「旬のポジション」

トランプ政権が最優先課題に掲げる「ゴールデンドーム」(包括的ミサイル防衛)は、今後数年で数千億ドル規模の国家予算が投じられる見通しです。Voyagerはこのプログラムの複数のコンポーネントで受注を獲得しており、早期参入者としての優位性があります。パイプラインは$50億超と経営陣は言及しています。

6-4. 強力な流動性と買収戦略

$641M超の総流動性を持ち、2025年だけで5件の買収(ExoTerra、Estes Energetics等)を実施。技術·能力の空白を素早く埋める「買収+統合」戦略が競合優位を強化しています。

7. 今後の事業·業績予想

7-1. 2026年業績ガイダンス(会社発表)

| 指標 | 数値·内容 |

| 売上高ガイダンス(2026年) | $230M~$255M(2026年Q1決算後に上方修正) |

| 前年比成長率 | +39%~+53% |

| 上半期:下半期比率 | 33%:67%(下半期集中型) |

| バックログ(2026年Q1末) | $275.3M(過去最高) |

| 次回決算予定 | 2026年8月3日(Q2 2026) |

| EPS予想(Q2 2026) | -$0.96(アナリスト予想) |

7-2. アナリスト予想·目標株価

| 証券会社 | レーティング | 目標株価 | コメント |

| TD Cowen | Buy(買い) | $35 | 防衛+宇宙の高成長、Starlabのオプショナリティを評価 |

| Wedbush Securities | Buy(買い) | — | 3つの破壊的産業で独自のポジション |

| JPMorgan | 中立~慎重 | 引き下げ方向 | Q1ミス後に目標株価を下方修正 |

| コンセンサス平均 | Buy(10社中8社買い) | $38.00~$44.88 | 12ヶ月目標株価(各集計機関で差異) |

| 高値目標 | — | $46 | 強気シナリオ |

| 安値目標 | — | $21 | 弱気シナリオ |

7-3. 中長期の事業シナリオ

強気シナリオ(ブル·ケース)

- Golden DomeがFY2027~2028に本格的な量産フェーズに移行し、VOYGが主要サプライヤーとして契約規模が急拡大。

- NASAがStarlabのCLD Phase 2を承認し、2028~2030年に数十億ドル規模の追加資金が流入。

- SpaceX IPOがエコシステム全体への関心·資本流入を促し、宇宙株全般のバリュエーション上昇。

- 2027~2028年にAdjusted EBITDAがブレークイーブンに近づき、投資家の信頼が大幅上昇。

- 目標株価レンジ:$55~$75(上場来高値圏の奪回も射程内)

中立シナリオ(ベース·ケース)

- 2026年の売上高$230~255Mガイダンスを概ね達成。防衛部門が牽引役。

- Starlabは資金不確実性があるも、マイルストーン達成を継続。Phase 2判断は2027年以降に持ち越し。

- GoldenDome受注が続き、バックログが$300M超を維持。

- 12ヶ月目標株価:$38~$46(アナリストコンセンサス範囲内)

弱気シナリオ(ベア·ケース)

- 政府予算削減·シャットダウンが長期化し、防衛契約が遅延。

- NASAがStarlab Phase 2を不承認またはライバルを選択し、Starlab価値がゼロに近づく。

- 継続的な損失拡大と現金消費により、希薄化を伴う増資が必要になる。

- 株価レンジ:$20~$28(直近底値圏)

8. SpaceX IPOと宇宙株への影響分析

8-1. SpaceX IPOの概要(2026年)

イーロン·マスク率いるSpaceXは、2026年夏頃にIPOを正式検討中と報道されており、企業評価額2兆ドル超を目標に最大$750億の調達を目指す可能性があります。これは史上最大規模のIPOになりうるものです。

- 2026年5月21日時点で、SpaceX IPO期待から宇宙株が全面高となっており、VOYGも+6%超。

- Rocket Lab(RKLB)は週間で+7%超、2026年来で+92%。Planet Labs(PL)は+116%。宇宙セクター全体が高騰中。

- SpaceX IPO申請(S-1提出)が近いとの報道で、来週以降さらなる動意が期待される。

8-2. VOYGへの具体的な影響

| 影響要因 | 方向性 | 詳細 |

| 宇宙テーマ相場の加速 | ポジティブ | SpaceX IPOが宇宙セクター全体の「テーマ相場」を演出。機関·個人投資家の宇宙株への資金流入が続く。 |

| SpaceXとの関係(パートナー候補) | ポジティブ | VOYGはStarlabにSpaceXの打上げ能力を活用する可能性。SpaceXのエコシステム企業として注目度アップ。 |

| 競合リスク | 軽度ネガティブ | SpaceX上場により、同社への直接投資が可能になると一部の宇宙株から資金が流出する懸念も。ただしVOYGの防衛部門は非競合。 |

| GovernmentコントラクトとSpaceX | 中立 | SpaceXは主にロケット/衛星。Voyagerのミサイル防衛·ISS運営·宇宙インフラは補完的な関係。 |

| 市場全体のセンチメント向上 | ポジティブ | SpaceX上場後に宇宙産業全体への注目が集まり、バリュエーションの底上げ効果が期待できる。 |

9. 投資判断·価格シナリオ(5月7日購入者向け)

9-1. 現在のポジション分析

| 項目 | 数値 |

| 購入日 | 2026年5月7日 |

| 購入価格帯 | 約$26台 |

| 現在株価(2026/5/21) | $39.93 |

| 含み益(概算) | 約+54% |

| 52週高値(上場来高値) | $73.95(2025年6月11日) |

| 現在株価と高値の乖離 | 現在株価は高値比約-46%(まだ相当な上値余地) |

9-2. 上場来高値($73.95)奪回の可能性

ご指摘の通り、昨年の高値($73.95)を超える可能性について考察します。

昨年高値超えに必要な条件(現状$39.93から+85%)

- SpaceX IPO成立→宇宙株テーマ相場の継続的な加熱(最も重要なカタリスト)

- 2026年通期売上が$255M上限またはそれを超える実績

- Golden DomeおよびNGIの本格的量産フェーズ移行の確認

- StarlaB Phase 2のNASA承認(多年度で数十億ドル規模の価値解放)

- Black字化またはその明確な時間軸の提示(現在の最大弱点)

現実的な価格目標と時間軸

| シナリオ | 目標価格 | 時間軸 | 主なカタリスト |

| 短期·強気 | $45~$50 | 2~3ヶ月 | SpaceX IPO期待継続、Q2決算改善 |

| 中期·強気 | $55~$65 | 6~12ヶ月 | GoD量産発注、Starlab Phase 2承認 |

| 長期·強気 | $70~$75超(上場来高値奪回) | 1~2年 | 複数の大型カタリスト同時達成 |

| 中期·中立 | $38~$46 | 6~12ヶ月 | アナリスト目標株価コンセンサス |

| 下方リスク | $26~$30 | 要注意水準 | 政府予算削減·Starlab不承認 |

📊 結論:昨年高値($73.95)の奪回は、複数の大型カタリストが重なる必要があり、1~2年スパンでの可能性として現実的なシナリオの一つです。短~中期(3~12ヶ月)では$45~$55レンジが達成可能な目標と考えられます。SpaceX IPO期待が続く現状は非常に有利な環境です。

10. 主要リスク要因

| リスク | 重要度 | 内容 |

| キャッシュバーン | 高 | FCF -$155.2M/年(FY2025)。現金$429Mと$641M総流動性があるが、現在の消費ペースではいずれ追加資金調達が必要になる可能性。希薄化リスク。 |

| Starlab Phase 2不承認 | 高 | NASAの商業宇宙ステーション予算削減または他社選択の場合、長期価値の大部分が失われる。 |

| 政府予算·シャットダウン | 中~高 | 防衛·NASA予算が米国政治リスクに依存。過去に株価$17台まで下落した主因。 |

| Q1 2026 ミス継続 | 中 | 売上がコンセンサス比5.7%下回った。Q2も下回る場合、信頼性が低下。 |

| SpaceX IPO後の資金移動 | 中 | SpaceX上場後、宇宙株資金の一部がSpaceXに流出するシナリオ。 |

| 競合激化 | 中 | Axiom Space、Blue Origin(Bezos)、Lockheed Martinとの競合。特にNASA宇宙ステーション競争は激しい。 |

| 二重株式構造 | 低~中 | Taylor CEOが議決権の62.8%を支配。少数株主の意向が反映されにくい。 |

| テクニカル過熱 | 低~中 | 短期間で+54%上昇しており、一時的な利益確定売りによる調整は常にあり得る。 |

11. 総括·投資家へのメッセージ

Voyager Technologies(VOYG)は、防衛・ミサイル防衛・商業宇宙ステーションという米国で最も予算が集まる3つの成長領域を同時に攻める「ポジションの良い」企業です。IPO直後の熱狂が冷め、上場来最安値($17.41)まで売られた後、現在は着実な回復軌道にあります。

5月7日に$26台で購入したポジションは、現在+54%の含み益となっており、優れたエントリータイミングだったと言えます。

今後注目すべきカタリスト

- SpaceX IPO申請·上場(2026年夏予定):宇宙株テーマ相場の最大のドライバー

- Q2 2026決算(2026年8月3日予定):売上の加速とバックログ$300M超達成が確認できれば大幅高

- Golden Dome大型受注:パイプライン$50億超からの具体的受注発表

- NASA Starlab Phase 2承認(2026~2027年):決定的な長期バリュエーション向上要因

- Anduril·Raytheonとの共同受注追加:大手プライムとのパートナーシップ拡大

※本レポートは公開情報に基づく参考情報です。投資判断は最終的にご自身の責任で行ってください。株式投資にはリスクが伴います。

Voyager Technologies, Inc. (NYSE: VOYG) 調査レポート | 2026年5月21日作成