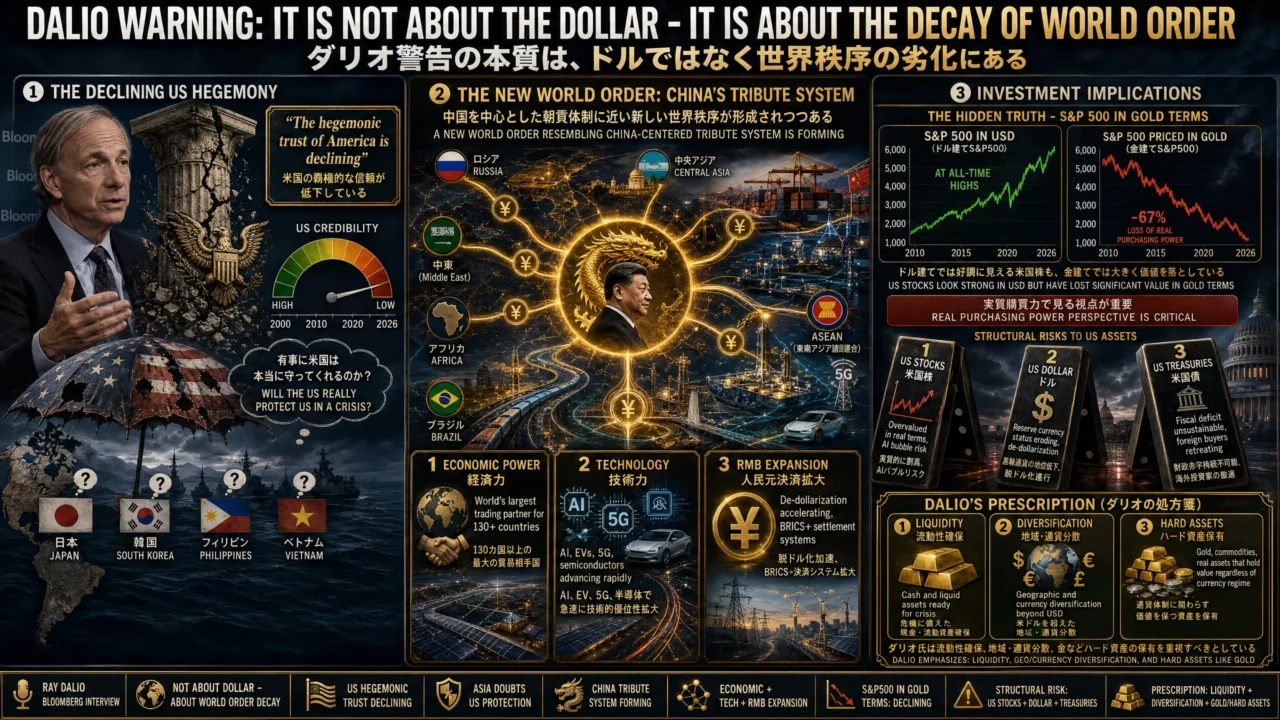

レイ・ダリオ Bloomberg インタビュー 「朝貢体制」の到来と世界秩序の転換

| 【 要 旨 】

ブリッジウォーター創業者レイ・ダリオ氏(76歳)は、アジア歴訪(うち中国10日間)を経てBloomberg TVのインタビューに応答。米国が世界大国としての信頼性を失いつつある一方、中国は経済力・影響力を蓄積し、歴史的な朝貢体制に類似した新世界秩序が形成されつつあると断言。この地政学的シフトは米国株・ドル・米国債市場に構造的なリスクをもたらすと警告した。 |

米国市場に対しての警戒リスクはこちらのツールで定期的に確認していきましょう。

https://ai-trust.info/lab/tools/risk_regime_202603/

1. インタビュー概要と発言内容

1-1. インタビューの背景

日時:2026年5月15〜18日 放送局:Bloomberg Television「Wall Street Week」 インタビュアー:David Westin(ブルームバーグ)

ダリオ氏はこのインタビュー前、約1カ月にわたってアジア各国を歴訪し、うち10日間を中国で各界指導者と会談に費やした。この現地体験が発言の根拠となっている。なおダリオ氏はトランプ大統領の訪中直前にも中国を訪問していた。

1-2. 米国の信頼低下:軍事·地政学的側面

ダリオ氏は、米国が約80カ国・750カ所の軍事拠点を持つ「頼れる守護者」として長年認識されてきた点を認めつつ、今やアジア諸国の認識が根本的に変わりつつあると指摘した。

- 「米国は自国の利益を守るために戦う意志のある大国としての信頼を失いつつある」

- アジア各国の指導者との対話の中で、「米国はもはや攻撃を受けても守ってくれない」との認識が広まっている

- イラン紛争(ホルムズ海峡の制海権問題)が、米国の覇権存続を試す「リトマス試験紙」になっている

- 欧州でのロシア、アジアでの中国に対して「米国が信頼できる守護者たり得ない」との認識が台頭

1-3. 中国の台頭:「朝貢体制(Tribute System)」の復活

ダリオ氏が今回のインタビューで最も強調したテーマが「朝貢体制」の概念である。これは複数回にわたって言及された。

- 中国のGDPは米国の60〜70%に達しており、過去20年で3倍以上拡大した(ダリオ氏発言)

- 中国は軍事的征服を目指しているわけではなく、各国首脳による訪問という「承認」を重視している

- 「世界中の指導者が中国を訪問している。これは歴史上存在した朝貢体制と同様、権力の差を認めることだ」(ダリオ発言)

- 「朝貢体制は階層的システムであり、貿易と安全保障において相対的な力関係が重要になる。今まさにその時代に入りつつある」

- 人民元の世界決済通貨としての利用拡大、中国企業の世界展開加速が進む

- 中国側から見れば「米国は衰退しており、相対的な競争に勝ちつつある」との自信を深めている

1-4. 「China Inc.」の経済的優位性

- 輸出収益の巨大さと金融資産の蓄積規模は「誰もあまり話さないが驚くべき水準」

- AI・ロボティクスなど先端技術分野での競争力も急速に向上

- 「マネー(資金量・輸出収益・生活水準の向上・競争力)で見れば、中国は非常に好調だ」(ダリオ発言)

1-5. 投資家へのメッセージ

- イラン紛争を巡るマーケットは「恐怖」ではなく「キャッシュフロー」で動いている

- 通貨価値にリスクがある激動期を乗り切るには、流動性確保・分散投資・金(ゴールド)保有が不可欠

- ポートフォリオの最大15%を金などのハード資産に配分することを推奨

- 「投資とは最大の金銭的リターンを追うためだけのものではなく、人生全体のためのものだ」(ダリオ発言)

2. 米国株市場への影響分析

2-1. ダリオの米国株観

ダリオ氏の「変化する世界秩序(Changing World Order)」フレームワークによれば、米国株の長期的パフォーマンスには以下のリスクが存在する。

- 2025年、S&P500はドル建てで+18%のリターンを記録。しかし金建てでは-28%と大幅な実質下落

- 「米国株が好調に見えるのは、ドル自体が下落しているからに過ぎない」(ダリオ 2026年1月SNS投稿)

- Goldman Sachsも今後10年の年間リターンを約3%と予測、Vanguardは約5%予測。バリュエーション懸念が根強い

2-2. 主要市場のパフォーマンス比較(2025年実績·ダリオ氏集計)

【 2025年 各市場リターン(ドル建て) 】

| 新興国株(EM) | |███████████████░░░░░░░░░░░░░| | +34% |

| 欧州株 | |██████████░░░░░░░░░░░░░░░░░░| | +23% ※対米国株アウトパフォーム |

| 中国株 | |█████████░░░░░░░░░░░░░░░░░░░| | +21% ※対米国株アウトパフォーム |

| 英国株 | |████████░░░░░░░░░░░░░░░░░░░░| | +19% ※対米国株アウトパフォーム |

| 日本株 | |████░░░░░░░░░░░░░░░░░░░░░░░░| | +10% ※対米国株アウトパフォーム |

| S&P500(ドル建て) | |████████░░░░░░░░░░░░░░░░░░░░| | +18% |

| 金(ゴールド) | |████████████████████████████| | +65% |

出所:ダリオ氏SNS投稿(2026年1月)。欧州・中国・英国・日本の数値は対米国株のアウトパフォーム幅。金はドル建てリターン。

【 S&P500を通貨別に換算した場合のリターン(2025年) 】

| ドル建て | |████████░░░░░░░░░░░░░░░░░░░░| | +18% |

| 円建て | |████████░░░░░░░░░░░░░░░░░░░░| | +18% (ドルの円下落幅 -0.3%のため概ね同等) |

| 人民元建て | |██████░░░░░░░░░░░░░░░░░░░░░░| | +14% (ドル対元 -4%) |

| ユーロ建て | |██░░░░░░░░░░░░░░░░░░░░░░░░░░| | +4% (ドル対ユーロ -12%) |

| スイスフラン建て | |█░░░░░░░░░░░░░░░░░░░░░░░░░░░| | +3% (ドル対CHF -13%) |

| 金建て | [負] |████████████░░░░░░░░░░░░░░░░| | -28% (ドル対金 -39%) |

出所:ダリオ氏SNS投稿(2026年1月)。通貨建て換算リターン。金建てリターンはドルの金に対する下落率39%を反映。

2-3. 「資本戦争(Capital War)」による米国株リスク

| リスク要因 | 内容 | 市場への影響 |

| 外国からの米国債購入減少 | 中国・欧州が制裁リスクを懸念し購入縮小 | 長期金利上昇→株式バリュエーション圧迫 |

| AI投資バブル懸念 | AIインフラに2030年までに約3兆ドルが必要、債務依存型 | 資本市場混乱時に2000年型崩壊リスク |

| ドル安による実質リターン低下 | 外国人投資家はドル建てリターンが目減り | 外国マネーの米国株離れが加速 |

| 財政赤字・約10兆ドルの債務ロールオーバー | 大量の国債増発が需給を悪化させる | インフレ圧力、金利上昇→株式への逆風 |

3. 為替市場(ドル)への影響分析

3-1. ドル長期弱体化のテーゼ

ダリオ氏はドルの長期的な購買力の喪失を一貫して警告してきた。2025年の実績データがこれを裏付けている。

- 2025年、ドルは金に対して39%下落(ダリオ氏SNS投稿、2026年1月)

- 同年、ユーロに対して12%、スイスフランに対して13%価値を喪失

- 円に対しては0.3%下落(小幅)、人民元に対しては4%下落

- 「お金の価値(購買力)の問題は今後最大の政治問題になる」(ダリオ発言)

3-2. ドル安の構造的要因

| 要因 | 詳細 |

| 財政赤字の恒常化 | 約10兆ドルの債務ロールオーバーが迫る。FRBは金利引き下げバイアスを持ち、実質金利の低下が進む見込み |

| 脱ドル化の進行 | 中国・ロシア・一部新興国が人民元建て決済を推進。各国中銀の金購入が数十年ぶりのペースで加速 |

| 地政学リスク | 制裁・保護主義・脱グローバル化の動きが金需要を押し上げ、相対的にドルを弱体化 |

| 多国間主義の終焉 | 「2025年に多国間主義から独主義(unilateralism)への明確な転換が見られた」(ダリオ) |

| 朝貢体制の形成 | 各国が中国との関係強化を優先する中、ドル準備資産の分散化が加速 |

3-3. 金価格の急騰(実績·2026年5月時点)

| 2023年平均 | |██████████░░░░░░░░░░░░░░░░░░| | +1940$/oz |

| 2024年平均 | |████████████░░░░░░░░░░░░░░░░| | +2330$/oz |

| 2025年末(推計) | |██████████████░░░░░░░░░░░░░░| | +2850$/oz ※65%上昇前の年初値~$2,630から+65% |

| 2026年1月28日(最高値) | |████████████████████████████| | +5602$/oz(史上最高値・APMEX調査) |

| 2026年5月12日 | |████████████████████████░░░░| | +4707$/oz(Fortune報道) |

| 2026年5月15日 | |███████████████████████░░░░░| | +4548$/oz(TradingEconomics) |

※2025年通年の金リターンはドル建て+65%(ダリオ氏SNS投稿)。2026年1月28日に5,602$/ozの史上最高値を記録後、5月中旬は4,530〜4,700$/oz水準で推移。ホルムズ海峡問題によるインフレ懸念・FRB利下げ期待後退が重石(出所:APMEX、Fortune、TradingEconomics)。

3-4. 人民元の台頭

- 「人民元がドルをすぐに置き換えることはないが、取引決済通貨として急速に成長する」(ダリオ発言)

- 朝貢体制的な二国間訪問が増えるにつれ、貿易での人民元利用も拡大

- 各国中央銀行の金購入加速(J.P. Morgan: 2026年も年間755トン以上の購入予測)は脱ドル化の裏返し

4. 米国債(国債)市場への影響分析

4-1. 米国債の構造的リスク

ダリオ氏の「朝貢体制」論が米国債市場に与えるインプリケーションは深刻である。外国保有国が中国を中心に「米国債離れ」を進めつつあるためだ。

- 「中国や欧州の一部が米国債購入を減少させている。制裁・禁輸などの報復措置を懸念しているため」(ダリオ発言)

- 2025年の米10年国債リターン:ドル建て+9%(利回り+価格上昇)、円建て+9%、人民元建て+5%、ユーロ建て-4%、金建て-34%(ダリオ氏SNS投稿)

- 「長期ゾーンの債務資産は特に魅力が低下しており、イールドカーブのさらなるスティープ化が見込まれる」(ダリオ発言)

- 「約10兆ドルの債務ロールオーバーが迫る中、FRBは実質金利を引き下げようとしている」(ダリオ発言)

4-2. 米10年国債利回りの推移(実績)

| 2022年初(1月) | |████████░░░░░░░░░░░░░░░░░░░░| | +1.5% |

| 2022年末 | |██████████████████████░░░░░░| | +3.9% |

| 2023年末 | |██████████████████████░░░░░░| | +3.9% |

| 2024年末 | |██████████████████████████░░| | +4.6% |

| 2025年末(推計) | |█████████████████████████░░░| | +4.5% |

| 2026年5月15日(直近) | |██████████████████████████░░| | +4.6% ※1年ぶり高値(TradingEconomics) |

※2026年5月15日、10年米国債利回りは4.60%と1年ぶりの高値。中東紛争によるインフレ懸念とFRB利下げ期待後退が背景(出所:TradingEconomics、CNBC、MacroMicro)。

4-3. 米国債市場の2シナリオ

| シナリオ | メカニズム | 市場への影響 |

| 【シナリオA】外国買い手の消失 | 地政学リスクで外国中銀が米国債を売却・保有縮小。需給悪化 | 長期金利急騰→住宅・企業ローンコスト上昇→景気悪化→株価下落リスク |

| 【シナリオB】FRBによるマネタイゼーション | 国債需給ギャップを埋めるためFRBが国債購入・量的緩和再開 | ドル価値の希薄化→インフレ加速→実質購買力の低下→金・実物資産に資金流入 |

4-4. 2025年 通貨別·米国10年国債リターン比較

| ドル建て | |███████░░░░░░░░░░░░░░░░░░░░░| | +9% (利回り+価格上昇) |

| 円建て | |███████░░░░░░░░░░░░░░░░░░░░░| | +9% |

| 人民元建て | |████░░░░░░░░░░░░░░░░░░░░░░░░| | +5% |

| ユーロ建て | [負] |███░░░░░░░░░░░░░░░░░░░░░░░░░| | -4% |

| スイスフラン建て | [負] |███░░░░░░░░░░░░░░░░░░░░░░░░░| | -4% |

| 金建て | [負] |████████████████████████████| | -34% |

出所:ダリオ氏SNS投稿(2026年1月)。外国人投資家にとって米国債は実質的に大幅なマイナスリターン。これが「外国投資家の米国債離れ」の根拠。

5. 投資家へのインプリケーション

5-1. ダリオ氏の推奨ポートフォリオ戦略

| 資産クラス | ダリオの見解 | 推奨方向 |

| 金(ゴールド) | 信用依存型資産へのヘッジ。購買力保全の最重要手段。「ポートフォリオに金が十分ない」と指摘 | 最大15%配分を推奨 |

| 米国株 | ドル建てでは+18%(2025年)も、金建てで-28%と実質大幅劣後 | 縮小・通貨分散 |

| 非米国株(欧・中・新興国) | 2025年は軒並み米国株をアウトパフォーム。中国株+21%超、欧州株+23%超 | 拡大検討 |

| 米国長期国債 | 長期ゾーンは「特に魅力低下」、スティープ化リスク。金建てで-34%(2025年) | 削減 |

| 人民元・実物資産 | 脱ドル化の恩恵。ハード資産としての価値保全機能 | 部分的に検討 |

| 現金(ドル) | 「最も悪い投資」(2025年実績)として繰り返し警告 | 最小化 |

5-2. 地政学リスクと市場の連動

- ホルムズ海峡の制海権(イラン紛争):2026年5月現在も海峡は閉鎖状態。原油供給リスク→エネルギーコスト上昇→インフレ懸念→FRB利下げ観測後退→米国債利回り上昇

- トランプ訪中の評価:中国側は「米国が衰退しつつある」との自信を強化。貿易協議の行方次第で関税リスクが継続

- 各国の「朝貢訪問」加速:中国との関係深化→人民元取引拡大→ドル離れのシグナル

- AI・半導体の輸出規制:技術覇権を巡る「ブリンクマンシップ(瀬戸際外交)」リスク継続

5-3. 日本への示唆

- 円:ドルが金に対して39%下落した2025年も、円の対ドル下落は0.3%と小幅。ただし円安構造は米国財政リスクと日銀政策正常化のギャップから継続リスクあり

- 日本株:外国人投資家から相対的に注目される局面も、地政学リスク高まれば波及リスクあり

- 対中関係管理:「対立するかしないかではなく、対立を管理できない立場に追い込まれることが最大のリスク」(ダリオ 日本向けメッセージ)

- 国内債:日銀の政策正常化と世界的な長期金利上昇圧力が複合し、日本国債にも影響波及の可能性

6. まとめ:ダリオ警告の本質

| 【ダリオ警告の3つのコア】

① 地政学の転換:米国の覇権的信頼性の低下 → 中国を中心とした「朝貢体制」的秩序の形成 ② 金融の転換:ドル・米国債の構造的魅力低下(金建てで-34%/2025年)→ 金・非米国資産へのグレートローテーション ③ 投資の転換:伝統的60/40モデルの機能低下 → 流動性・分散・ハード資産(金:最大15%推奨)を核とした新ポートフォリオ論 |

主要数値·データ一覧(検証済み)

| 指標・データ | 数値 | 出所 |

| 中国GDPの対米比率 | 米国の60〜70%(過去20年で3倍以上拡大) | ダリオ氏発言(Bloomberg TV, 2026/5) |

| 米国の海外軍事拠点 | 約80カ国・750カ所 | ダリオ氏発言(Bloomberg TV, 2026/5) |

| 2025年ドルの金に対する下落率 | ▲39% | ダリオ氏SNS(2026年1月) |

| 2025年ドルのユーロに対する下落率 | ▲12% | ダリオ氏SNS(2026年1月) |

| 2025年ドルのスイスフランに対する下落率 | ▲13% | ダリオ氏SNS(2026年1月) |

| 2025年ドルの円に対する下落率 | ▲0.3% | ダリオ氏SNS(2026年1月) |

| 2025年金(ゴールド)のドル建てリターン | +65% | ダリオ氏SNS(2026年1月) |

| 2025年S&P500のドル建てリターン | +18%(金建てでは-28%) | ダリオ氏SNS(2026年1月) |

| 2025年欧州株の対米国株アウトパフォーム | +23% | ダリオ氏SNS(2026年1月) |

| 2025年中国株の対米国株アウトパフォーム | +21% | ダリオ氏SNS(2026年1月) |

| 2025年新興国株(EM)ドル建てリターン | +34% | ダリオ氏SNS(2026年1月) |

| 2025年米10年国債 金建てリターン | ▲34% | ダリオ氏SNS(2026年1月) |

| 米国債ロールオーバー規模(今後) | 約10兆ドル | ダリオ氏SNS(2026年1月) |

| 金価格(2026年1月28日・史上最高値) | 5,602$/oz | APMEX(2026年5月) |

| 金価格(2026年5月15日) | 約4,530〜4,700$/oz | Fortune・TradingEconomics(2026/5) |

| 米10年国債利回り(2026年5月15日) | 4.60%(1年ぶり高値) | TradingEconomics・CNBC(2026/5) |

| 推奨金配分(ポートフォリオ) | 最大15% | ダリオ氏(CNBC, 2025年2月) |

| ダリオ氏の年齢 | 76歳 | Bloomberg・Fortune(2026/5) |

ダリオ氏の主張は単なる悲観論ではなく、過去500年の帝国興亡を分析した「変化する世界秩序」の歴史的フレームワークに基づいている。米国は衰退の途上にあるが、それは必ずしも崩壊を意味せず、より相対的な力の均衡に向けた長期移行プロセスである。

投資家にとって最も重要なのは「ドル建てのリターン」だけを見るのではなく、「金建て・実質購買力ベース」での資産保全を意識することだ。そして世界の権力構造が「ルールに基づく多国間秩序」から「パワーに基づく朝貢型秩序」に移行する中で、中立的なポジションとリスク分散が投資家を守る最大の武器となる、とダリオ氏は繰り返し強調している。

【免責事項】本レポートは公開情報に基づく情報整理であり、投資助言を構成するものではありません。投資判断はご自身の責任で行ってください。

出所:Bloomberg, Fortune, Benzinga, RealClearPolitics, TradingEconomics, CNBC, APMEX, MEXC/Blockonomi, J.P.Morgan